Diese hemmungslose Schuldenmacherei hat ihren Preis. Der deutsche Staat hatte im Jahre 1990 Ausgaben für Schuldzinsen in Höhe von 33,1 Milliarden Euro, im Jahre 2008 mussten für die Verzinsung der Staatsschulden bereits 63,9 Milliarden Euro aufgewendet werden. Die Refinanzierung der alten Schulden durch die Aufnahme neuer Schulden führt zu einem Circulus vitiosus, der im Staatsbankrott endet. Diesen Teufelskreis zu verlassen ist sehr schwierig, weil das zum Zusammenbruch der alten Ordnung führen würde. Im gegenwärtigen Modell der Demokratie liefern sich die Parteien ein Wettrennen um die Gunst der Wähler, indem sie schuldenfinanzierte soziale Wohltaten anbieten. Wer am meisten bietet hat gewonnen. Die daraus entstehende Anspruchsspirale der Wähler ist direkt mit der Verschuldungsspirale des Staates gekoppelt.

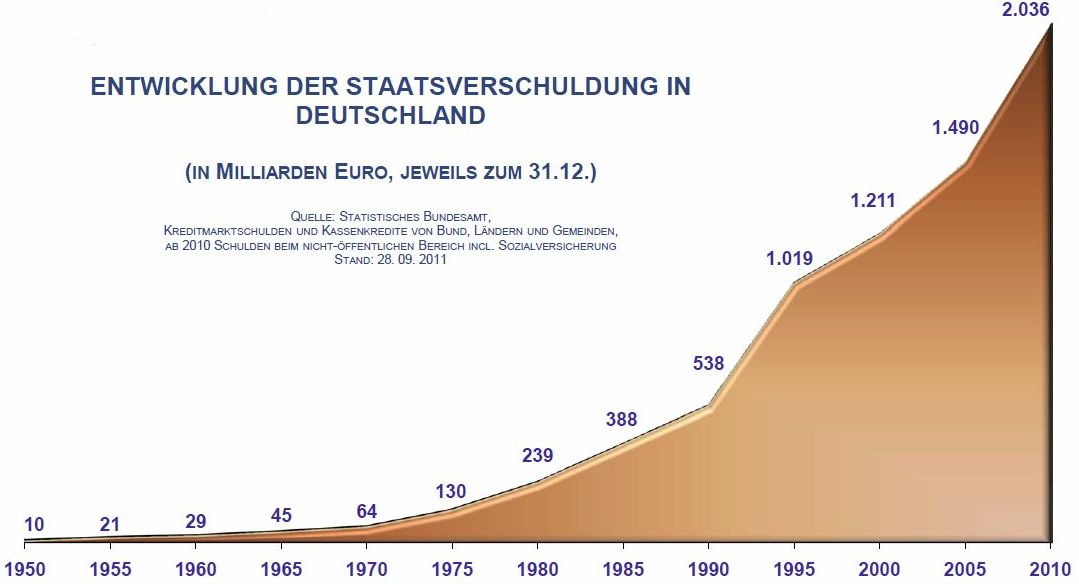

Das erklärt, warum die politische Klasse so verbissen an ihrem Schuldensystem festhält. Im Jahre 2003 hatte Deutschland ein Haushaltsdefizit von 4,0% des BIP, 2004 von 3,8% und 2005 von 3,3%, obwohl der Maastrichter EU-Vertrag nur ein jährliches Defizit von maximal 3% des BIP erlaubt. Dieser mehrmalige Verstoß gegen völkerrechtlich verbindliche Verträge, die die Politiker gerade unterschrieben hatten, hätte zu einem Sanktionsverfahren gegen Deutschland führen müssen, bei dem der Vertragsverletzer einen Betrag bis zu 0,5% seines BIP als nicht rückzahlbare Geldbuße an die EU zahlen müsste. Auf Druck Deutschlands und anderer hoch verschuldeter Länder blieb der Vertragsverstoß unbestraft. Damit war der Weg zur heutigen Schuldenkrise geebnet, die dramatische Formen angenommen hat, wie die folgende Grafik verdeutlicht (Bildquelle):

Die gegenwärtige Schuldenkrise ist entstanden, weil den Sparern und Kapitalanlegern allmählich bewusst wird, wie prekär die Finanzlage vieler Staaten ist. Die Machthaber sind aber nicht zu einer soliden Finanzpolitik bereit. Statt dessen versuchen sie, die Krise im Sinne ihrer langfristigen sozialistischen Ziele zu nutzen:

- Verstaatlichung der Banken: Der Schuldenschnitt (Bruch von Kreditverträgen - Enteignung der Gläubiger) durch bankrotte Staaten liefert den Vorwand, die davon betroffenen Banken mit Steuergeldern zu "retten", indem man sie verstaatlicht. Gleichzeitig kann man die "Gier der Bankster" geißeln, die dummerweise das gemacht haben, was die politische Klasse von ihnen verlangte, nämlich Staatspapiere zu kaufen und zu halten. So soll z. B. die Deutsche Bank durch eine aufgezwungene "Rekapitalisierung" unter Staatskontrolle gebracht werden, obwohl die Bank diese Staatsgelder weder benötigt noch erbeten hat, sondern sich ganz entschieden dagegen wehrt.

- Zentralisierung der EU: Unter dem Vorwand, dass zur Vermeidung künftiger Krisen eine eng abgestimmte gemeinsame Fiskal-, Finanz- und Wirtschaftspolitik der Euro-Staaten erforderlich sei, soll auf EU-Ebene eine zentrale Planungs- und Lenkungsinstitution mit diktatorischen Vollmachten eingerichtet werden, die vom Volk weder gewählt noch kontrolliert ist. Diese supranationale Wirtschaftsregierung wäre den nationalen Regierungen übergeordnet, die nur noch Befehlsempfänger zu sein haben. Damit käme die politische Klasse unter Ausnutzung der gegenwärtigen Krise ihrem großen Ziel einer EUdSSR schon sehr nahe.

- Erhöhung des Steuerdrucks: Die Finanzkrise soll weniger durch die Senkung der Staatsausgaben, als vielmehr durch die Erhöhung der Staatseinnahmen bekämpft werden. Dazu ist es erforderlich, aus dem Bürger den letzten verfügbaren Euro herauszupressen. Der Kauf gestohlener personenbezogener Daten durch die Finanzbehörden wird nicht nur fortgesetzt, sondern noch intensiviert werden. Gerade ist bekannt geworden, dass staatliche Stellen in NRW für 3 Millionen Euro die einer Luxemburger Bank gestohlenen Kundendaten gekauft haben. Damit macht sich der Staat zum Komplizen von Kriminellen, die für ihre Taten nicht nur nicht bestraft, sondern sogar belohnt werden. Darüber hinaus ist mit einer noch weiter gehenden Verschärfung der Steuerfahndung zu rechnen. Wenn der Staat nicht davor zurückscheut, mit Datendieben gemeinsame Sache zu machen und von deren Rechtsbruch zu profitieren, warum sollte er dann rechtliche Skrupel haben, auf den Computern der Bürger verdeckte Spionageprogramme zu installieren, die u. a. den Finanzämtern zuarbeiten? Der vom Chaos Computer Club analysierte Staatstrojaner hat bereits alle dafür notwendigen Funktionen an Bord oder könnte sie bei Bedarf nachladen, wie der CCC feststellte: "So kann der Trojaner über das Netz weitere Programme nachladen und ferngesteuert zur Ausführung bringen. Eine Erweiterbarkeit auf die volle Funktionalität des Bundestrojaners – also das Durchsuchen, Schreiben, Lesen sowie Manipulieren von Dateien – ist von Anfang an vorgesehen. ... Es ist also nicht einmal versucht worden, softwaretechnisch sicherzustellen, daß die Erfassung von Daten strikt auf die Telekommunikation beschränkt bleibt, sondern – im Gegenteil – die heimliche Erweiterung der Funktionalitäten der Computerwanze wurde von vorneherein vorgesehen."

Die Machthaber zeigten sich bisher unfähig, die Krise in den Griff zu bekommen, die sich ständig verschärft und ausdehnt. Nun soll eine Erhöhung der Mittel für die European Financial Stability Facility (EFSF) die Rettung bringen, aber bereits jetzt ist klar, dass die dafür bereitgestellten 440 Milliarden Euro völlig unzureichend sind. Dazu kommt, dass die triple A Bewertung der EFSF sehr gefährdet ist, denn von den 17 Euro-Staaten, die für die EFSF haften, haben nur Deutschland, Frankreich, Österreich, Niederlande, Luxemburg und Finnland ein AAA-Rating. Wenn z. B. Frankreich bei einer Pleite Griechenlands die französischen Banken mit Staatsmitteln stützen würde, erhöhte sich der ohnehin schon riesige französische Schuldenberg so stark, dass die Bestbewertung für Frankreich nicht mehr aufrecht zu erhalten wäre. Das hätte zur Folge, dass auch die EFSF herabgestuft werden müsste. Damit käme das EU-Rettungskonzept zu Fall. Um das zu verhindern, soll nunmehr die EFSF und nicht der französische Staat die notleidenden Banken Frankreichs mit neuem Kapital versorgen. Es ist zweifelhaft, ob dieser Buchungstrick die Ratingagenturen beeindrucken wird.

Diese Episode zeigt, wie verzweifelt der Kampf der politischen Klasse zur Rettung ihres Systems ist. Man stopft ein Loch, indem man zwei neue aufreißt. Wenn sich der Vertrauensverlust der Investoren auf Italien ausdehnt, dann benötigt man Billionen, um einen Systemkollaps zu verhindern. Was tun, wenn die alte Ordnung um keinen Preis untergehen darf und privates Kapital nicht mehr zur Verfügung steht? Es bleibt noch die Geldschöpfung durch die nicht ganz so unabhängige Europäische Zentralbank. Wie es gemacht wird, demonstriert die US-Regierung mit Hilfe ihrer Zentralbank, des Federal Reserve System.

Das Fed hat im Rahmen seiner Politik des quantitative easing von März 2009 bis Ende März 2010 Staatsanleihen der USA im Gesamtwert von mehr als einer Billion Dollar gekauft (QEI) und überdies von November 2010 bis Ende Juni 2011 weitere US-Staatsschuldtitel in Höhe von 600 Milliarden Dollar erworben (QEII). Ein QEIII ist zur Zeit in Diskussion. Diese Geldpolitik bedeutet, dass der US-Staat seine Anleihen selbst kauft, also Gläubiger und Schuldner in einer Person ist. Auf diese Weise kann man Schulden in unbegrenzter Höhe finanzieren, auch dann, wenn sonst niemand mehr bereit ist, dem Staat Geld zu leihen. Dieses Verfahren der wunderbaren Geldvermehrung hat nur einen kleinen Nachteil: das neu geschaffene Geld hat keine Deckung in der realen Welt und bewirkt dadurch eine sich beschleunigende Inflation, die bis zur Hyperinflation gehen kann.

Das zerstört zwar die Wirtschaft und vernichtet Geldvermögen, hat aber für Schuldner den Vorteil, dass der reale Wert ihrer Verbindlichkeiten sinkt. Je mehr Inflation, desto leichter lassen sich Schulden zurückzahlen. Die Europäische Zentralbank hat bereits EU-Staatsanleihen in Höhe von ca. 130 Milliarden Euro gekauft. Wir können davon ausgehen, dass diese quantitative Lockerung in Zukunft stark zunehmen wird.

Keine Kommentare:

Kommentar veröffentlichen